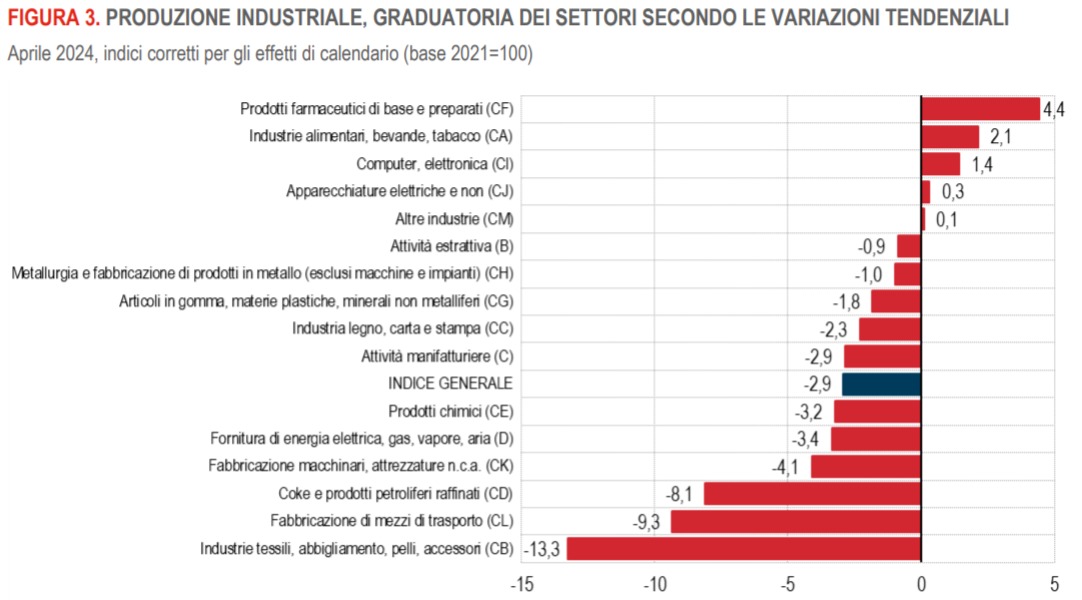

La produzione industriale italiana è in flessione ininterrotta da anni e, rispetto al dato medio del 2021, segna un meno 8,4% (non è poco). Tale dato, per quanto drammatico, non occupa le prime pagine dei nostri quotidiani, dominati da tresche amorose e omicidi mediatizzati.

Il calo della produzione, comunque, meriterebbe di essere capito, per cui esplorerei la storia di uno dei settori più acclamati negli anni che attualmente sta attraversando un periodo di profonda trasformazione, e quindi di crisi: il settore “automotive” che una volta fu il motore dell’industria italiana.

Erano altri tempi, la gloria si ebbe quando il mercato era chiuso, per cui chi comprava una 131 o una Giulietta, convinto che fosse quanto di meglio si potesse avere, a parte i rumori e traballamenti dell’artefatto, dopo due anni si trovava l’automobile mangiata dalla ruggine e doveva cambiare il blocco devioluci o altre menate. Insomma, la qualità era a misura di un mercato chiuso e non ha retto il confronto quando il mercato si è aperto. La globalizzazione e i suoi effetti? In parte, ma prima di tutto occorre parlare di Europa, e comunque di dinamiche irreversibili che hanno portato competizione e, ovviamente, richiesto competitività, fattore in cui non sempre le aziende italiane si sono mostrate preparate. Ma ora vediamo un po’ di storia.

In Italia, nel 1960, si produssero circa 650,000 automobili, nel 1970 si arrivò a circa 1,800,00, per poi toccare, nel 1990, la soglia dei 2,200,000. Da allora si è sempre avuto un calo, fino ad arrivare al minimo storico di circa 660,000 nel 2013, proprio i numeri di cinque decadi prima. Perché? Forse il passaggio da Mercato Comune a Mercato Unico (avvenuto nel 1993 con gli accordi di Maastricht) ha avuto un impatto negativo sulla produzione nazionale? Forse, ma c’era da aspettarselo perché i problemi del gruppo FIAT erano noti, la concorrenza non si è lasciata intimidire e il consumatore ha aperto gli occhi. A questo si aggiunge lo scarso successo di vendite del gruppo Fiat all’estero, per cui, con la perdita di quote di mercato in Italia dove vuoi per moda, vuoi per le allettanti offerte che offrivano i produttori “esteri”, vuoi per mille altri motivi come la qualità migliore, il gruppo rischiò di chiudere i battenti.

Ma anche oggi non è che stia tanto bene, infatti, a stento produce circa 800,000 veicoli, non molti di più rispetto agli anni sessanta, e si tiene in piedi soprattutto grazie all’italianissima Jeep che ha dalla sua il grandissimo vantaggio di accedere a un mercato globale. In altre parole, il gruppo si è tenuto in piedi grazie alla prima storica fusione, quella con Chrysler (quando divenne FCA). Tuttavia, con l’arrivo di nuove tecnologie, il gruppo si è trovato di nuovo impreparato (in gran parte per la miopia del management) e, non avendo mai puntato su piattaforme ibride o elettriche, è stato salvato da un’altra fusione, ed è nata Stellantis, che ha portato tecnologie collaudate, specie nell’affollato mondo dell’ibrido, sviluppate dal gruppo PSA, consentendo un tentativo faticoso e tormentato di reinserimento nel mercato. Comunque di scarso successo. Senza queste fusioni il gruppo FIAT non esisterebbe più, se non per i marchi di lusso che vanno sempre a gonfie vele perché i ricchi e potenti non smettono mai di comprare gli inutili gioiellini col cavallino rampante sul cofano.

Da un’altra parte, abbiamo assistito al deupauperamento del gruppo, con dismissioni o vendite di marchi importanti come Magneti Marelli (oggi è al capolinea), Comau (ora gestita da una private equity americana) e, notizia di pochi mesi fa, IVECO, di cui una parte è stata comprata dall’indiana TATA, e la parte militare è finita nelle mani di Leonardo. Andando indietro nella storia dovremmo anche parlare del tramonto di marchi che non sono stati venduti ma tecnicamente neutralizzati, come Autobianchi e Lancia, quest’ultima ridotta a una nicchia irrilevante. Perché? Beh, la parola chiave è competitività e in un mercato aperto non ci sono scuse: il migliore va avanti (qualità), il più grande prende tutto il mercato (fusioni), non si può più far affidamento sul nazionalismo dei clienti e, diciamolo, capitali stranieri.

È doveroso fare un inciso: la componentistica (quindi parliamo di Magneti Marelli) è cambiata radicalmente, sempre più elettronica, sempre più informatica, sempre più “elettrico”, quindi riconversione aziendale e industriale poco praticabile in un mondo in cui anche le parti che si assemblano provengono da altri paesi che non solo le fanno meglio, ma che hanno anche i capitali per investire nell’innovazione e, non dimentichiamolo, le materie prime a portata di mano; altro capitolo, la robotica che, invece, continua il suo sviluppo, ma COMAU da sola non sarebbe mai stata competitiva visti gli enormi costi di ricerca e sviluppo, senza contare che con l’arrivo dell’IA probabilmente qualche cosa cambia radicalmente, e sull’IA l’Italia è il fanalino di coda, con solo il 20% delle aziende che ne fanno uso (in Finlandia sono il 66%, in Cina l’86%… vedi un po’ se il ruolo di ultimo della classe non è imbarazzante); conclusione: la fusione in un gruppo più grande probabilmente le consentirà di vivere a lungo. IVECO è un’altra storia, probabilmente di vigliaccheria, ma comunque assai difficile da capire; certo, colossi come VOLVO e DAIMLER possono far fronte agli investimenti necessari per adeguarsi alle normative sempre più stringenti in tema di ambiente ed è probabile che il gruppo abbia considerato IVECO come non strategico, o non competitivo. Meglio vendere, chissà, di sicuro si apre una finestra, non trascurabile, sul mercato asiatico.

Ora, però, succede che l’intero settore è in crisi, le automobili si vendono poco, le cose vanno male per tutti e anche marchi di maggiore prestigio sono in sofferenza. Non lascia indifferenti la scarsa aggressività dei produttori europei, viziati dal supporto dei governi, se paragonata con l’imponente arrivo di nuovi marchi (prima Tesla e poi numerosi marchi cinesi, sono veramente tanti, che nulla hanno da invidiare ai celebrati blasoni del “vecchio” continente).

Tornando alla situazione italiana, potremmo dire che con tutti i soldi che alcuni colossi industriali hanno preso dallo Stato si sarebbe potuto investire di più in ricerca e sviluppo o in qualità del prodotto e del servizio, ma non è stato così, e molti fiori all’occhiello, o presunti tali, dell’industria sono scomparsi (Italtel, Telettra, Olivetti, per dirne tre) e altri colossi (Zanussi, Rex, Ferrero, per dirne tre) sono finiti in mano a gruppi esteri. E i motivi di orgoglio riassunti da casi patologici come l’Alitalia hanno collezionato solo brutte figure. Insomma, non c’è salvezza.

Il fenomeno è, in parte, dovuto alla mancanza di coraggio di alcune realtà industriali, in alcuni casi dalla mancanza di capitali o dall’avidità degli investitori e delle banche, ma diciamo chiaro e forte che gran parte delle responsabilità sono da attribuire all’incapacità dei governi di creare condizioni favorevoli allo sviluppo economico. Ma cosa volete da un Paese che dopo i tempi di Bersani o di Calenda allo Sviluppo economico, che proposero dei piani visionari, per una burla elettrorale, si vide usurpare una visione strategica da chi considerava un successo straordinario vendere le arance in Cina?

Ecco i punti: mercato, globalizzazione, mancanza di preparazione… e inadeguatezza di governi che dormono sugli allori mentre dinamiche inarrestabili animano il mondo dell’industria in altre realtà. Si passa da esempio da seguire a seguitori di altri esempi. Basta sonnecchiare un po’, e poi ci si sveglia che è già tardi.

Lo sviluppo economico non può essere realizzabile senza una visione strategica a lungo termine, ma per attuarlo occorre anche una riforma seria della pubblica amministrazione e, ancora di più, occorre che si eliminino trame occulte, protezionismi, confraternite e magagne diffuse che infettano la realtà imprenditoriale, industriale, politica e culturale. I meccanismi che funzionavano nell’italietta protezionista non possono funzionare in Europa, e qualsiasi idea di protezionismo non funziona in un mercato globalizzato. Quindi occorre, ancora, una rivoluzione culturale! Già, perché l’Italia è ultima in classifica per meritocrazia. Ce ne faremo una ragione o ce ne vergogniamo? Alla fine cambia poco se non si cambia la cultura del nepotismo. Perché la fuga di cervelli è preoccupante, e chiediamoci il motivo, ma chiediamoci anche perché non c’è il fenomeno contrario, cioè, cervelli che si “rifugiano” in Italia. Le aziende vanno all’estero, non c’è da stupirsi, ma un piano per avere un minimo ricambio, no?

I cervelli fuggono per prospettive professionali, per stipendi adeguati, perché vogliono un riconoscimento del merito, poi quando sono fuori scoprono realtà dove i servizi al cittadino non sono un miraggio e dove le automobili si fermano se attraversi la strada. Mettiamoci anche i benefici culturali e la scoperta di modi di lavorare che poi potrebbero essere presi a modello in Italia, ma se il cervello tornasse nel luogo d’origine, molto probabilmente si vedrebbe soffiare il posto dal raccomandato di turno.

Le industrie delocalizzano dove hanno benefici fiscali, meno vessazioni e minori oneri, ma anche dove trovano maggiore trasparenza nelle politiche locali. Non da meno ci sono l’espansione del mercato, le sinergie e lo sviluppo di aree strategiche che, a volte, nel paese di origine sono marginali. E i costi? Beh, mettiamoci anche quelli. Un esempio ce lo dà uno studio di Confindustria nel 2024 le imprese italiane hanno pagato l’elettricità l’87 per cento in più rispetto alla Francia, il 72 per cento in più della Spagna e quasi il 40 per cento in più della Germania. Intanto ENEL, di cui lo Stato Italiano è il maggior azionista, fa utili come Hermés (cit. Calenda). Ma è solo un esempio.

Insomma, il calo della produzione industriale non è da attribuire solo all’avidità dell’imprenditore o agli obiettivi dei manager: gran parte della responsabilità è nei governi privi di visione strategica o nella macchina dello Stato, spesso gestita da subdole confraternite che, pur se il governo proponesse politiche visionarie, farebbe da intralcio alla loro applicazione.

Se la macchina dello Stato funzionasse gli industriali avrebbero meno motivi per investire altrove e i cervelli non sarebbero in fuga, semmai assisteremmo a investimenti da parte di grandi gruppi e all’arrivo di cervelli. I nostri non migrerebbero per giustificata disperazione, ma per motivazioni personali e professionali.

E il Made in Italy? Molti BRAND rimangono, ma si sa che un marchio è solo un’etichetta, e Ferrero, Campari, Lamborghini, Ducati, Luxottica, Benelli (quella delle moto)… aziende che hanno fatto la storia dell’industria italiana ora hanno sede legale all’estero o che sono state comprate da altre aziende. L’italianità è un bene effimero, il lavoro che lo sostiene non sempre lo è, oppure l’iniezione di capitale, l’esternalizzazione per problemi di costi, la migrazione per inefficienza della PA, per politiche sbagliate o mancanza di visione strategica negli opportuni ministeri.

Ammettiamolo: per l’industria, l’Italia offre uno scenario poco confortante che non premia l’inventiva, il merito, la capacità individuale e la creatività. Non premia neanche la buona volontà, anche perché si risente troppo dell’influenza delle varie confraternite, e se il raccomandato fa carriera, lo scienziato è un precario mal pagato. Non bastano Design, Gastronomia, Turismo, Storia, Arte… tutte cose belle, quando industria e imprenditoria sono messe maluccio, i governi sono messi peggio e l’elettorato è ipnotizzato da urlatori di slogan che ne sanno una più di chiunque altro.

Claudio Fiorentini