BRUXELLES. – Il vertice europeo della prossima settimana non dovrà solo dare il via libera definitivo alla nuova linea di credito del Mes dedicata alla pandemia, ma dovrà chiarirne anche molti dei suoi aspetti più controversi.

L’Eurogruppo ha definito in modo molto generico le ormai note condizionalità “light”, che ora andranno dettagliate assieme ad altri elementi: quali sono le spese “dirette e indirette” dell’emergenza sanitaria che si potranno finanziare, quando bisognerà restituire i prestiti, che tipo di controllo sulla spesa eserciterà il Mes stesso.

I leader Ue dovranno anche proseguire il dibattito sul Recovery Fund, e cresce la spinta per inglobarlo al prossimo bilancio Ue. Intanto il Parlamento europeo voterà venerdì una risoluzione, presentata dalla maggioranza, in favore sia del Mes che degli Eurobond.

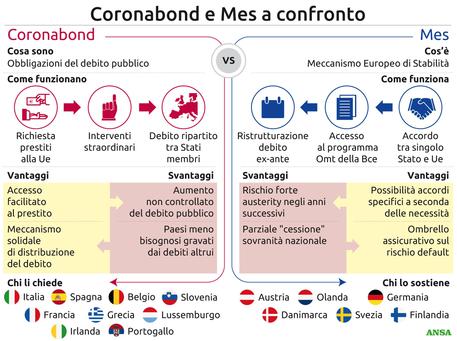

Il vertice europeo darà un indirizzo politico sul Mes, ma poi ripasserà la palla all’Eurogruppo. Sono troppi i dettagli tecnici da definire nel manuale delle istruzioni (Technical Terms) della nuova linea di credito Eccl (Enhanced conditions credit lines). Nessuno tra i 19 Paesi dell’euro ha espresso interesse ad attivarla finora, ma tutto deve essere pronto il prima possibile.

Uno dei vantaggi degli aiuti Mes è proprio che saranno disponibili da subito, appena definiti i dettagli tecnici. Teoricamente un Paese può farne richiesta, e dopo pochi giorni ottenere il cash. Serve solo l’ok del board dei governatori del Mes, cioè i ministri dell’Economia dei 19 Paesi della zona euro.

Ma è nei dettagli che spesso si nascondono le insidie, quindi finché l’Eurogruppo non avrà pubblicato le istruzioni del nuovo Mes è difficile sapere a che cosa vanno incontro gli Stati che ne faranno richiesta. Sicuramente non ci saranno condizionalità macroeconomiche, cioè obbligo di fare riforme in cambio di aiuti. Ma è altrettanto sicuro che i prestiti Mes hanno “seniority” più elevata, come quelli del Fondo monetario, ovvero vanno rimborsati prima di tutto il resto, incluse le scadenze del proprio debito.

É, in genere, una condizione che viene percepita dai mercati come un rischio, soprattutto in caso di stress, perché in caso di default del debito c’è un creditore privilegiato. Se a causa di questo gli spread aumentassero, i vantaggi del prestito Mes, che ha tassi più economici rispetto al proprio debito, si annullerebbero.

C’è anche un’altra controindicazione se si guarda al futuro: quando il Patto di Stabilità tornerà in vigore, la Commissione europea potrebbe avere meno margine di manovra sulla flessibilità, perché i creditori del Mes potrebbero fare pressione affinché il Paese debitore abbia i conti perfettamente in ordine affinché ci sia spazio per rimborsare i prestiti.

Sono tutti dubbi che andranno chiariti nei prossimi incontri europei, a cominciare dall’Ecofin di domani. Il vertice dei leader dovrà poi soprattutto venire a capo della questione del Recovery Fund. Anche oggi la presidente della Commissione europea, Ursula von der Leyen, è tornata a paragonare il prossimo bilancio Ue al piano Marshall europeo.

“Avremo bisogno di ingenti investimenti pubblici e privati, per ricostruire l’economia e creare nuovi posti di lavoro. La chiave di questo è un nuovo, potente bilancio pluriennale dell’Ue”, ha detto la presidente, che presenterà presto una nuova proposta. Il Recovery Fund potrebbe quindi finire inglobato nel bilancio Ue.

Per alcuni, sarebbe anche l’unico modo per non creare un altro strumento che aumenti il debito dei singoli Stati, come fanno il Mes e il meccanismo anti-disoccupazione Sure. Questo perché il fondo, con garanzie prese dal bilancio comune, potrebbe emettere titoli e creare nuove disponibilità che la Commissione Ue potrebbe distribuire agli Stati legandole a programmi specifici.

(di Chiara De Felice/ANSA)